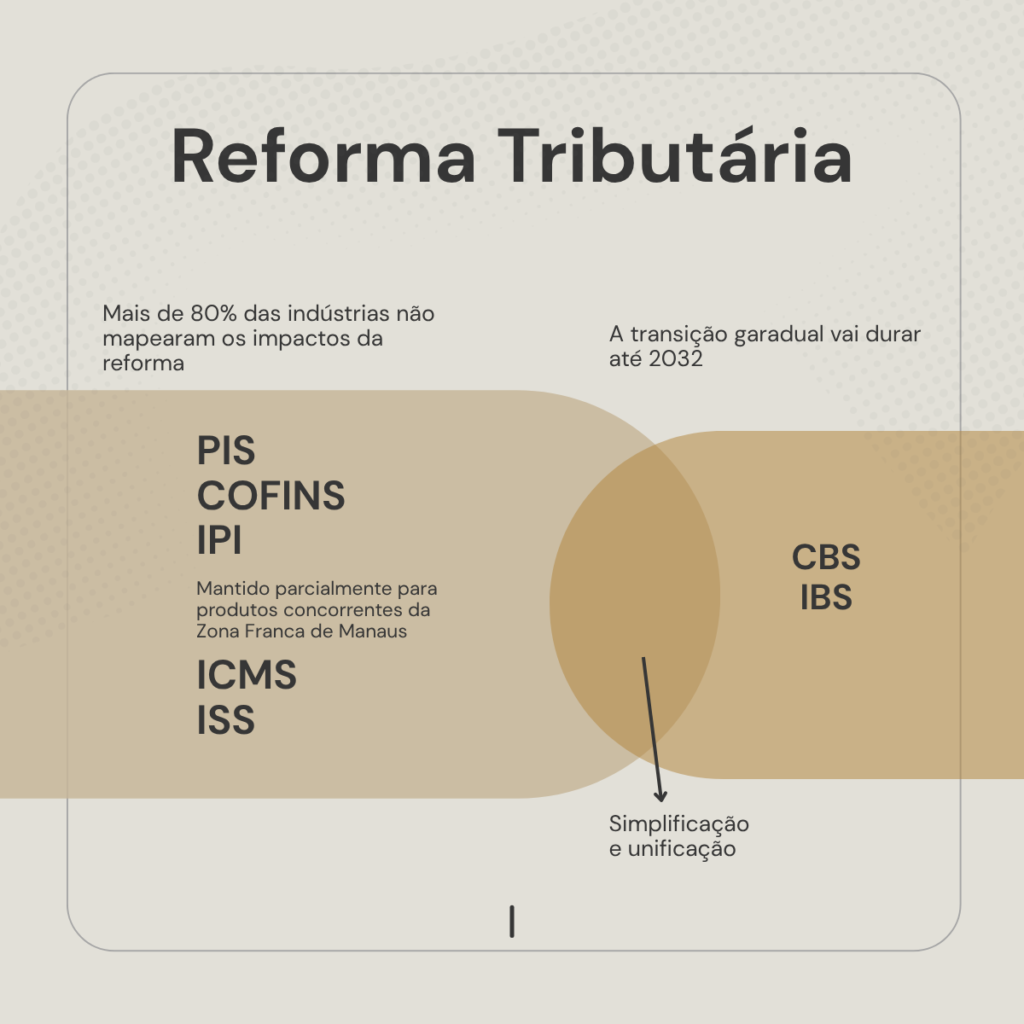

Mais de 80% das indústrias brasileiras ainda não mapearam os impactos da reforma tributária. Essa omissão pode custar caro, e não estamos falando apenas de impostos a mais. A perda de competitividade, de benefícios fiscais que vão evaporar, de contratos que podem perder validade e de uma transição que vai durar até 2032.

Por quê?

Pelo seguinte: a reforma tributária não é um ajuste de alíquota. É uma revolução silenciosa que vai redesenhar o mapa fiscal das indústrias no Brasil. Quem entender isso primeiro sai na frente. Quem ignorar, corre o risco de acordar em 2027 sem os benefícios que sustentavam sua margem.

Quer saber como sua empresa pode se posicionar antes que a mudança chegue? Continue lendo.

O Que Muda com a Unificação dos Tributos na Reforma Tributária

A principal mudança estrutural da reforma é a criação de um Imposto sobre Valor Agregado: o IVA. Esse IVA se divide em dois tributos distintos: o CBS (Contribuição sobre Bens e Serviços), de competência federal, e o IBS (Imposto sobre Bens e Serviços), de competência estadual e municipal. Juntos, eles substituem PIS, Cofins, IPI, ICMS e ISS.

A promessa oficial é de simplificação. Porém, o efeito colateral imediato é claro: mudanças profundas na estrutura de custos das indústrias, especialmente daquelas que hoje dependem de regimes tributários especiais para manter competitividade.

Atualmente, diversos setores aproveitam alíquotas reduzidas, créditos presumidos e isenções específicas negociadas com estados ou garantidas por legislação federal. Esses tratamentos preferenciais tendem a desaparecer com a unificação. Em compensação, o novo sistema promete mais transparência, menos cumulatividade e maior previsibilidade jurídica no longo prazo.

O ponto central que muitas empresas ignoram é o seguinte: a reforma não impacta todos os setores da mesma forma. O efeito líquido, ou seja, se a empresa vai pagar mais ou menos imposto, depende do histórico fiscal, da cadeia produtiva, do regime atual e da localização da operação. Portanto, não existe resposta genérica. Existe diagnóstico.

Exemplo Prático: Duas Indústrias, Dois Cenários Opostos

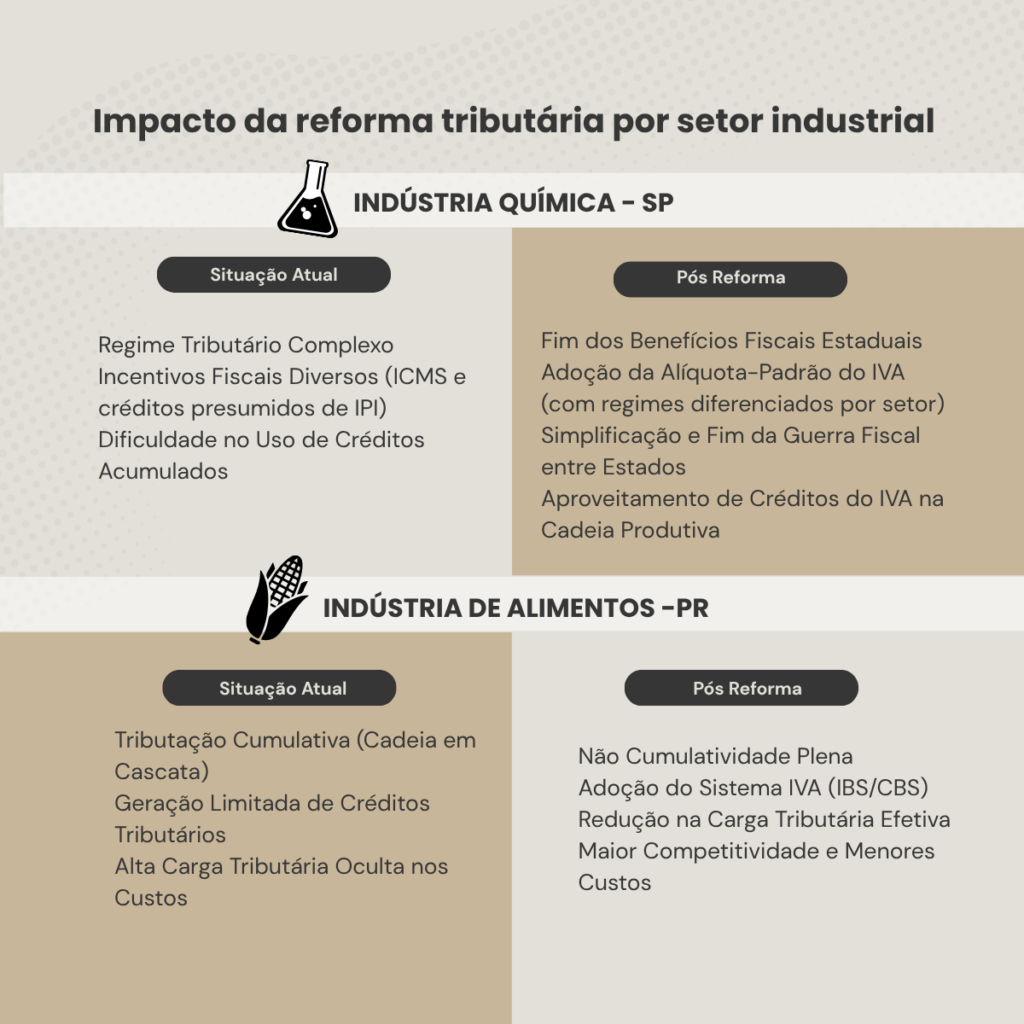

Dá uma olhada no seguinte: uma indústria química em São Paulo aproveita créditos de ICMS acumulados e créditos presumidos de IPI. Com a reforma, ela pode perder esses benefícios e ver seus custos subirem de forma significativa, especialmente se não houver planejamento antecipado para reposicionar sua estrutura fiscal.

Já uma indústria de alimentos no Paraná, que hoje recolhe PIS e Cofins no regime cumulativo e sofre com a tributação em cascata ao longo da cadeia, pode experimentar alívio tributário real com a chegada da não cumulatividade plena do IVA. Para esse setor, a reforma pode significar redução de carga e ganho de margem, desde que a empresa saiba aproveitar os créditos corretamente.

O impacto da reforma tributária varia conforme o setor, o regime tributário atual e o histórico fiscal de cada empresa. Portanto, o diagnóstico individual é indispensável e urgente.

Além disso, a nova sistemática de créditos do IVA exige muito mais controle fiscal do que o sistema atual. A rastreabilidade das operações vira condição obrigatória para o aproveitamento do crédito. Sendo assim, contabilidade e operação precisam funcionar de forma integrada, com processos claros de registro e documentação fiscal em cada etapa da cadeia.

A Nova Guerra Fiscal: Benefícios Estaduais sob Ameaça

A transição do ICMS para o IBS representa outro ponto de inflexão crítico para as indústrias brasileiras. O IBS terá alíquota uniforme e será cobrado no destino, ou seja, onde ocorre o consumo, não onde está instalada a fábrica.

Em função disso, os incentivos fiscais estaduais perdem força estrutural. Estados como Goiás, Bahia e Amazonas construíram durante décadas estratégias de atração industrial baseadas em benefícios generosos de ICMS. Empresas que se instalaram nesses estados com base nessa equação agora precisam reavaliar se a vantagem competitiva ainda se sustenta no novo cenário.

Ainda mais preocupante: contratos firmados com base em incentivos locais podem perder validade ou gerar disputas judiciais. A transição do ICMS para o IBS não garante automaticamente a manutenção dos benefícios contratados. Consequentemente, o risco jurídico também entra no radar estratégico de qualquer gestor industrial que queira dormir tranquilo.

O Que Fazer Agora

Primeiramente, revise todos os contratos de benefícios fiscais estaduais ainda em vigência e mapeie os prazos de validade de cada um. Em seguida, avalie cenários de impacto com e sem esses incentivos — quanto sua operação depende deles para fechar a conta? Posteriormente, considere uma análise de relocação industrial ou de reestruturação logística antes que a transição avance para as fases mais críticas.

A guerra fiscal entre estados vai acabar. A questão estratégica é: sua fábrica está no campo certo para o novo jogo?

Precisa de um diagnóstico tributário completo para entender sua posição? Fale com os especialistas da OBSA.

Convivendo com Dois Sistemas: O Período de Transição até 2032

A transição para o novo sistema não será imediata nem linear. Até 2032, as empresas conviverão simultaneamente com o sistema tributário atual e o novo. Isso significa dupla apuração, duplo controle, dupla atenção às obrigações acessórias e, em alguns casos, duplo risco de autuação por enquadramento incorreto.

Traduzindo: mais complexidade operacional no curto prazo, mesmo que o objetivo final seja simplificar. Portanto, planejamento tributário deixa de ser uma ferramenta de otimização de margem e se torna uma questão de sobrevivência competitiva.

O cronograma previsto é o seguinte: em 2026, começa a fase de testes com alíquotas reduzidas de CBS e IBS. Em 2027, o CBS entra em vigor com a extinção de PIS e Cofins. Entre 2029 e 2032, ocorre a transição subnacional, com redução progressiva do ICMS e aumento progressivo do IBS. Em 2032, o novo sistema estará totalmente operacional.

São seis anos de convivência entre dois regimes. Seis anos de decisões fiscais que podem acumular passivos ou gerar oportunidades: dependendo de como sua empresa se preparar.

O Custo da Ineficiência na Prática

Considere uma indústria metalúrgica que não mapeia os impactos da transição. Durante o período de convivência dos dois sistemas, ela pode acabar recolhendo simultaneamente ICMS, IPI e IBS sobre a mesma operação — por falta de enquadramento correto ou ausência de planejamento. O resultado é previsível: margem consumida, fluxo de caixa comprometido, competitividade destruída.

Por outro lado, empresas que antecipam o estudo da reforma encontram oportunidades reais de otimização. Setores com cadeias longas e operações interestaduais, por exemplo, tendem a se beneficiar da não cumulatividade plena do IVA — que elimina a sobreposição de tributos ao longo da cadeia produtiva. Da mesma forma, empresas com alto volume de compras podem ampliar significativamente o aproveitamento de créditos e reduzir sua carga efetiva.

Sendo assim, o período de transição é também um período de oportunidade real — mas somente para quem estiver preparado e com a equipe certa ao lado.

Reforma Tributária: O Que Sua Indústria Pode Ganhar ou Perder

A reforma tributária 2025 exige uma mudança profunda de mentalidade. Ela não é apenas uma questão técnica-contábil resolvida com uma reunião de diretoria. É uma decisão estratégica que impacta preços, margens, localização industrial, relacionamento com fornecedores e estrutura de toda a cadeia de fornecimento.

Empresas que antecipam o estudo dos impactos e adaptam suas estruturas fiscais e logísticas têm condições reais de reduzir carga tributária, simplificar operações e ganhar eficiência. Além disso, essas empresas se tornam mais ágeis para precificar corretamente, negociar com fornecedores e conquistar vantagem competitiva sustentável no novo ambiente regulatório.

Em contrapartida, quem tratar a reforma como mais um ajuste burocrático, algo para resolver na última hora com o contador de plantão, perde tempo, capital e posição no mercado. Nesse sentido, a postura reativa é o maior risco que uma indústria pode correr agora. Não a reforma em si.

O Plano de Ação Recomendado

Acima de tudo, monte uma equipe multidisciplinar envolvendo contabilidade, área fiscal, jurídico e logística. A reforma tributária não cabe em uma só gaveta, ela atravessa toda a operação. Em seguida, realize um diagnóstico tributário completo da sua operação atual: quais benefícios você usa, quais tributos incidем sobre cada etapa, qual é sua carga efetiva hoje.

Posteriormente, mapeie os impactos nos três cenários possíveis: pessimista, moderado e otimista. Entender o pior caso é tão importante quanto enxergar as oportunidades. Finalmente, defina um plano de adaptação com marcos claros, prazos definidos e responsáveis designados para cada frente.

Na prática, empresas que agem agora transformam uma obrigação regulatória em vantagem estratégica real. E essa é exatamente a diferença entre liderar ou seguir no novo ambiente tributário brasileiro.

Em Síntese: Antecipe-se ou Pague o Preço

A reforma tributária 2025 é a maior reorganização fiscal da última década. Ela vai redefinir custos, benefícios e competitividade em todos os segmentos industriais do país. Portanto, a pergunta não é se sua empresa vai ser impactada — é quando, como e o quanto você estará preparado para responder.

Uma assessoria especializada em planejamento tributário como a OBSA pode identificar oportunidades de economia que passam completamente despercebidas em uma análise superficial. Mais do que isso: pode proteger sua empresa dos riscos jurídicos e operacionais que a transição vai trazer.

Credibilidade não se compra, se constrói, decisão por decisão, planejamento por planejamento.

Se sua empresa busca adaptação à reforma tributária com segurança jurídica e planejamento estratégico, conheça nossas soluções.