Mais de 70% dos conflitos familiares após a morte de um empresário envolvem disputas por patrimônio. O planejamento sucessório existe exatamente para evitar esse cenário e a holding familiar é a principal ferramenta para isso.

Se você construiu um patrimônio ao longo de décadas, a última coisa que quer é ver sua família brigando na justiça enquanto o inventário consome tempo, dinheiro e relacionamentos. Por quê? Pelo seguinte: sem planejamento, o processo pode durar anos e custar até 20% do patrimônio total em taxas, impostos e honorários.

Portanto, entender como funciona o planejamento sucessório dentro de uma holding não é um luxo. É uma decisão estratégica — e urgente.

O que é Planejamento Sucessório e por que ele importa

O planejamento sucessório é o conjunto de estratégias jurídicas e contábeis que organizam a transferência de patrimônio de uma geração para outra. Em outras palavras, você decide agora, em vida, como seus bens e participações societárias chegam aos seus herdeiros.

Na prática, isso significa evitar três grandes problemas que destroem patrimônios e famílias no Brasil: o inventário judicial, o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) e os conflitos entre herdeiros.

Atualmente, o inventário judicial pode levar de 2 a 10 anos para se concluir. Durante todo esse período, os bens ficam bloqueados. A empresa pode parar. O caixa trava. E os herdeiros — mesmo os que se amavam — passam a disputar cada centavo na justiça.

Sendo assim, a holding familiar surgiu como a estrutura mais eficiente para organizar esse processo com segurança jurídica e economia tributária.

Como a Holding Familiar funciona no planejamento sucessório

A holding familiar é uma pessoa jurídica, geralmente uma sociedade limitada ou sociedade anônima, criada para reunir e administrar o patrimônio da família. Ela detém as participações em outras empresas, imóveis, investimentos e demais ativos.

Dá uma olhada no seguinte exemplo prático:

Imagine o Sérgio, sócio-administrador de uma indústria com faturamento de R$ 20 milhões anuais. Ele tem três filhos, dois imóveis comerciais e participação em mais duas empresas. Sem planejamento, a morte de Sérgio iniciaria um inventário complexo. Com uma holding familiar estruturada, as cotas já estão distribuídas entre os herdeiros. A transição ocorre de forma ordenada, sem bloqueio de ativos e com tributação reduzida.

Por isso, a holding não é apenas um instrumento de proteção patrimonial. Ela é o mecanismo central do planejamento sucessório para quem tem patrimônio relevante.

Quais são as vantagens diretas da Holding no planejamento?

Primeiramente, a holding permite doar cotas em vida. Isso significa que o empresário pode transferir gradualmente o patrimônio aos herdeiros enquanto mantém o controle operacional. Ou seja, você doa as cotas, mas conserva os direitos de voto e a gestão.

Além disso, a holding elimina, ou reduz drasticamente, a necessidade de inventário judicial. Como o patrimônio já está na pessoa jurídica e as cotas já foram distribuídas, não há bens a partilhar após o falecimento.

Consequentemente, o ITCMD incide sobre o valor das cotas, e não sobre o valor de mercado dos bens. Dependendo da estrutura e do estado, isso gera uma economia tributária significativa na transmissão.

Por fim, a holding cria um ambiente jurídico que favorece a governança familiar. Todos os herdeiros conhecem as regras desde o início. Portanto, os conflitos diminuem drasticamente.

Os principais erros de quem ignora o Planejamento Sucessório

Contudo, muitos empresários adiam esse processo e pagam um preço alto por isso. O erro mais comum é acreditar que o testamento resolve tudo. Não resolve.

O testamento ainda exige inventário. O processo judicial ainda acontece. Os bens ainda ficam bloqueados. Em outras palavras, o testamento é uma ferramenta complementar, não substituta do planejamento sucessório completo.

Outro erro frequente é não definir regras de governança para os herdeiros. Quando todos herdam cotas igualmente, mas nenhum tem clareza sobre quem toma decisões, o resultado é a paralisia ou briga.

Além disso, muitas famílias deixam o planejamento para quando o patriarca ou matriarca já está doente. Nesse momento, o processo fica limitado. Certas transferências podem ser questionadas judicialmente como fraude. E o tempo para otimizar a estrutura simplesmente desaparece.

Portanto, o melhor momento para iniciar o planejamento sucessório é agora: quando tudo está funcionando bem e você tem pleno controle das decisões.

Planejamento Sucessório e Proteção Patrimonial.

O planejamento sucessório bem estruturado também protege o patrimônio de riscos externos. Juntamente com a holding, é possível criar cláusulas de inalienabilidade, impenhorabilidade e incomunicabilidade nas doações de cotas.

Traduzindo: essas cláusulas impedem que as cotas doadas aos filhos sejam tomadas por credores, em caso de dívidas pessoais dos herdeiros. Da mesma forma, evitam que cônjuges de herdeiros, em caso de divórcio, reivindiquem parte do patrimônio familiar.

Na prática, isso significa que o patrimônio construído ao longo de décadas permanece na família. Mesmo que um filho enfrente problemas financeiros ou um casamento termine mal, o núcleo do patrimônio permanece intacto.

Esse nível de proteção só é possível com um planejamento estruturado desde o início. Desse modo, a holding não apenas facilita a sucessão, ela blinda o patrimônio durante toda a vida do empresário e após sua morte.

Precisa de um diagnóstico da sua estrutura patrimonial? Fale com nossos especialistas antes de tomar qualquer decisão.

Como estruturar o planejamento sucessório com Holding

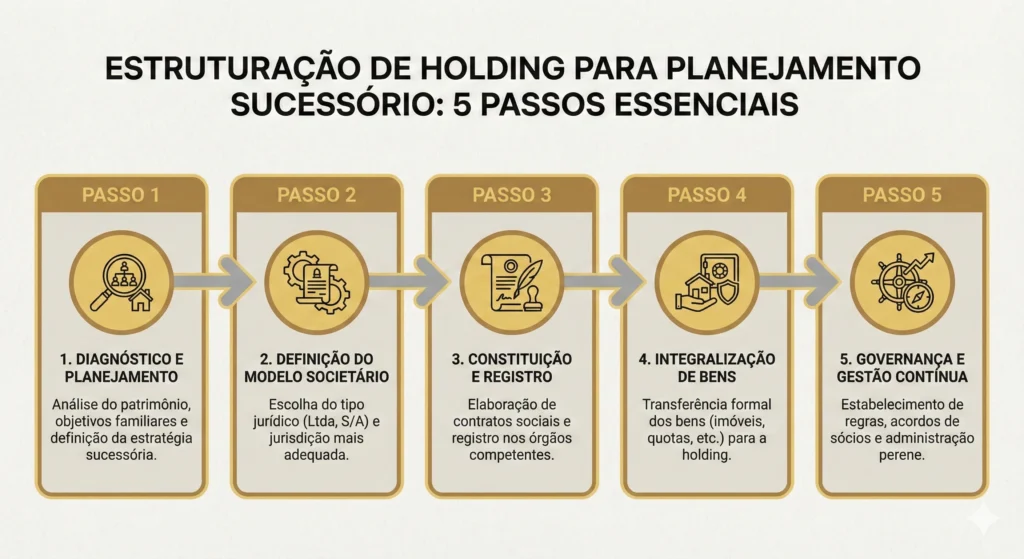

O processo de estruturação varia conforme o perfil de cada família, mas segue uma lógica clara. Veja como funciona na maioria dos casos:

1. Diagnóstico patrimonial completo

Antes de mais nada, é necessário mapear todos os bens, empresas, participações e dívidas. Esse levantamento identifica o que entra na holding e o que permanece fora dela.

2. Escolha do tipo societário

A holding pode ser constituída como sociedade limitada (LTDA) ou sociedade anônima (S.A.). Cada estrutura tem implicações tributárias e de governança distintas. A escolha depende do perfil da família e dos objetivos de longo prazo.

3. Integralização do Patrimônio

Posteriormente, os bens e participações são transferidos para a holding. Nessa etapa, a assessoria contábil e jurídica é fundamental para garantir que as transferências ocorram com eficiência fiscal e segurança legal.

4. Doação de cotas com cláusulas protetivas

Em seguida, o patriarca doa as cotas aos herdeiros, com as cláusulas de proteção adequadas. Simultaneamente, mantém os direitos de controle através do cargo de administrador ou de cotas com voto privilegiado.

5. Acordo de Sócios e Governança Familiar

Finalmente, a família define as regras de convivência societária através de um acordo de sócios. Esse documento responde perguntas como: quem pode ser gestor? Como se tomam decisões estratégicas? O que acontece se um herdeiro quiser vender suas cotas?

Quanto custa não fazer o Planejamento Sucessório?

Eventualmente, empresários questionam o custo de estruturar uma holding para planejamento sucessório. A pergunta certa, porém, é outra: quanto custa não fazer?

O ITCMD varia entre 4% e 8% do patrimônio, dependendo do estado. Em São Paulo, a alíquota é de 4%. No Rio de Janeiro, chega a 8%. Para um patrimônio de R$ 5 milhões, isso representa entre R$ 200 mil e R$ 400 mil em impostos, apenas na transmissão.

Some a isso os honorários advocatícios do inventário (geralmente entre 6% e 10% do monte-mor), o custo emocional e o tempo perdido. O resultado é claro: o custo da inação supera, em muito, o investimento no planejamento.

Uma assessoria especializada em planejamento tributário e sucessório identifica a estrutura mais eficiente para cada perfil familiar e transforma um processo que parece complexo em um plano claro e executável.

A Reforma Tributária e seus impactos na sucessão Familiar

Atualmente, o cenário legislativo adiciona urgência ao planejamento. A reforma tributária aprovada pela Emenda Constitucional 132/2023 pode elevar o ITCMD no Brasil nos próximos anos. Vários estados já discutem alíquotas progressivas, que podem chegar a 16% sobre transmissões de maior valor.

Portanto, quem estruturar o planejamento sucessório nos próximos meses aproveita as regras atuais ainda mais favoráveis. Quem adiar pode pagar consideravelmente mais no futuro.

Em suma, o timing faz parte da estratégia. E quem enxerga além dos números sempre chega mais longe.

Proteja hoje o que você construiu durante anos

O planejamento sucessório não é sobre morte. É sobre proteger o legado que você construiu e garantir que sua família não herde problemas junto com o patrimônio.

A holding familiar oferece a estrutura jurídica e tributária mais eficiente para isso. Ela evita o inventário, reduz impostos, protege o patrimônio de riscos externos e cria as bases de uma governança familiar sólida.

Em conclusão, o empresário que age agora tem controle total sobre o processo. O que não planeja, deixa essa decisão para o Estado — e para os tribunais.