O Brasil vive, desde 1º de janeiro de 2026, a maior transformação do seu sistema tributário em mais de 30 anos. O IBS e CBS entram oficialmente em vigor e sua empresa precisa entender o que muda, como funciona a transição e, principalmente, o que fazer agora para não ser pega de surpresa.

Por quê? Pelo seguinte: a Lei Complementar 214/2025 regulamentou a reforma tributária aprovada pela Emenda Constitucional 132/2023 e redesenhou a tributação sobre o consumo no Brasil. Empresas que antecipam essas mudanças saem na frente. Empresas que ignoram, enfrentam riscos de autuação, perda de créditos e custo tributário maior que o necessário.

Quer entender tudo sobre o IBS e a CBS de forma clara e prática? Continue lendo.

O que são IBS e CBS: o novo modelo de tributação no Brasil

Antes de mais nada, é essencial compreender de onde esses impostos vieram e por que eles existem.

O Brasil tinha cinco tributos principais sobre consumo: PIS, COFINS, ICMS, ISS e parte do IPI. Cada um com regras diferentes, alíquotas distintas por estado ou município, e uma burocracia que consumia tempo e dinheiro das empresas.

A reforma tributária criou o chamado IVA Dual: um modelo baseado em dois novos tributos que simplificam tudo isso:

- IBS — Imposto sobre Bens e Serviços: substitui o ICMS (estadual) e o ISS (municipal). Portanto, é administrado pelos estados e municípios de destino da operação.

- CBS — Contribuição sobre Bens e Serviços: substitui o PIS e a COFINS. Sendo assim, fica sob competência federal.

Traduzindo: ao invés de gerenciar cinco obrigações com regras diferentes, sua empresa passará a lidar com dois tributos padronizados nacionalmente. O objetivo declarado é simplificar, aumentar a previsibilidade e eliminar o efeito cascata da tributação.

Por que isso é importante para você

O que acontece é que, hoje, um produto pode ter uma carga tributária completamente diferente dependendo do estado em que circula. Esse modelo gera distorções, incentiva a guerra fiscal e dificulta o planejamento tributário das empresas.

Com o IBS, a cobrança passa a acontecer no estado de destino da mercadoria ou serviço. Ou seja, a alíquota segue o consumidor final, não o local de produção. Isso muda profundamente a lógica do planejamento fiscal, especialmente para indústrias e distribuidoras que operam em múltiplos estados.

Como Funciona a Fase de Transição: 2026 a 2033

A implementação completa do IBS e CBS não acontece de uma vez. Ela segue um cronograma gradual até 2033, conforme determinado pela EC 132/2023 e regulamentado pela LC 214/2025.

Dá uma olhada no seguinte resumo da linha do tempo:

| Período | O que acontece |

|---|---|

| 2026 | Fase piloto: IBS a 0,1% e CBS a 0,9%. Empresas adaptam sistemas. Recolhimento dispensado para quem cumprir obrigações acessórias. |

| 2027 | PIS e COFINS são extintos. CBS passa a ser cobrada com alíquota de referência de 8,8%. IPI vai a alíquota zero (exceto Zona Franca de Manaus). |

| 2027-2028 | IBS cobrado a 0,1%. Transição em andamento. |

| 2029-2032 | ICMS e ISS reduzidos em 10% ao ano. IBS cresce gradualmente. |

| 2033 | Sistema novo totalmente implementado. Extinção completa dos tributos antigos. |

Portanto, sua empresa tem tempo para se adaptar, mas não tem tempo a perder.

O que já está valendo em 2026

Atualmente, a fase de 2026 funciona como um “projeto piloto educativo”. As alíquotas são simbólicas (1% total), e o foco é operacional: testar sistemas, adaptar documentos fiscais e treinar equipes.

Na prática, a partir de janeiro de 2026, as Notas Fiscais Eletrônicas (NF-e) e os Cupons Fiscais Eletrônicos (NFC-e) passaram a incluir campos específicos para IBS e CBS. Dois novos códigos são obrigatórios: o CST-IBS/CBS (situação tributária da operação) e o cClassTrib (classificação de cada item).

Contudo, há um ponto de atenção: o não preenchimento correto desses campos pode resultar em perda da dispensa do recolhimento e gerar autuações. Portanto, a adequação dos sistemas de gestão (ERPs) não é uma opção, é uma obrigação.

Quais são as alíquotas do IBS e da CBS

Esta é a pergunta que todo empresário faz primeiro. E a resposta exige clareza.

As alíquotas definitivas do IBS ainda estão sendo definidas pelos entes federativos. Cada estado fixará sua alíquota estadual, e cada município fixará a sua parcela municipal. O Senado Federal estabelecerá uma alíquota de referência para garantir o equilíbrio nacional.

As estimativas atuais indicam que a alíquota padrão combinada (IBS + CBS) deve ficar entre 26,5% e 28%, tornando o Brasil um dos países com maior alíquota de IVA do mundo. Para efeito de comparação, a média da União Europeia é de 21%.

Por outro lado, é fundamental entender que essa alíquota nominal não equivale necessariamente a maior carga tributária efetiva. Por quê? Pelo seguinte: o novo modelo é não cumulativo de forma plena. Em outras palavras, o imposto incide apenas sobre o valor agregado em cada etapa da cadeia produtiva, eliminando o efeito cascata.

Regimes Diferenciados e Benefícios Setoriais

A LC 214/2025 prevê tratamentos específicos para determinados setores. Dessa forma, educação, saúde, alimentos da cesta básica e alguns outros segmentos terão alíquotas reduzidas ou até zero.

Além disso, a reforma criou o Imposto Seletivo (IS), que incidirá sobre produtos considerados prejudiciais à saúde ou ao meio ambiente, como bebidas alcoólicas, cigarros e veículos de alta emissão. Eventualmente, esse imposto pode impactar setores específicos significativamente.

Precisa de uma análise tributária específica para o seu setor? Fale com os especialistas da OBSA e entenda como o novo modelo impactará sua empresa.

IBS e CBS: Como Fica o Sistema de Créditos Tributários

Uma das mudanças mais importantes, e mais positivas, da reforma tributária é a não cumulatividade plena do IBS e da CBS.

Anteriormente, o aproveitamento de créditos de PIS e COFINS era restrito e gerava inúmeras disputas com a Receita Federal. Com o novo modelo, o princípio é claro: toda empresa que adquire bens ou serviços tributados pelo IBS e CBS gera crédito que pode ser aproveitado nas suas próprias operações.

Sendo assim, empresas que hoje enfrentam dificuldades para recuperar créditos tributários encontrarão um ambiente mais favorável a partir de 2027. Contudo, para aproveitar integralmente esse benefício, a gestão contábil precisa ser rigorosa.

O Split Payment: Uma Inovação Importante

O novo modelo introduz o conceito de split payment: uma tecnologia de pagamento que divide automaticamente o valor do imposto no momento da transação. Em função disso, o imposto é recolhido diretamente ao Fisco no ato do pagamento, sem passar pelo caixa da empresa.

Na prática, isso reduz riscos de inadimplência tributária e aumenta a transparência do sistema. Porém, exige que os sistemas de gestão (ERPs) das empresas estejam completamente atualizados e integrados.

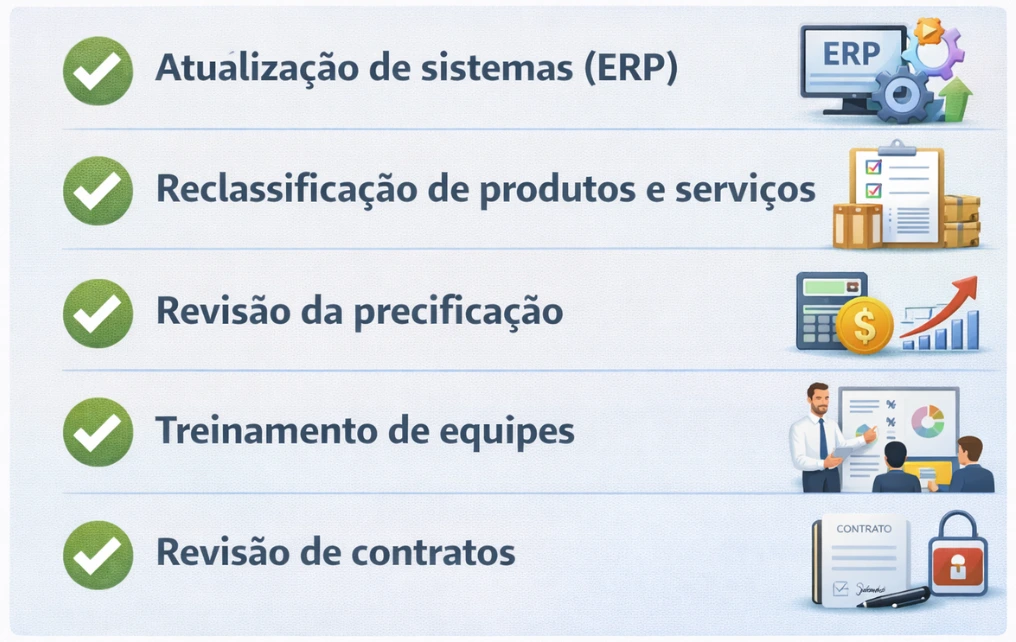

O Que Sua Empresa Precisa Fazer Agora

A transição para o IBS e CBS exige ação em cinco frentes simultâneas. Empresas bem assessoradas já estão trabalhando nisso. Aquelas que ainda não começaram precisam agir com urgência.

1. Atualização de sistemas (ERP)

Seus sistemas precisam calcular, registrar e apurar IBS e CBS separadamente dos tributos antigos. Além disso, precisam estar preparados para o split payment.

2. Reclassificação de produtos e serviços

Cada item do seu portfólio precisa ser reclassificado conforme as novas regras de CST-IBS/CBS e cClassTrib. Erros de classificação geram perda de créditos e riscos de autuação.

3. Revisão da precificação

A mudança na lógica de tributação afeta margens e formação de preços. Portanto, simular os novos cenários tributários antes de 2027 é essencial para evitar prejuízos.

4. Treinamento de equipes

As áreas fiscal, contábil, financeira e comercial precisam entender as novas regras. Simultaneamente, os parceiros e fornecedores também devem ser mapeados.

5. Revisão de contratos

A LC 214/2025 impõe novas regras de responsabilidade solidária em contratos com fornecedores, distribuidores e plataformas digitais. Contratos antigos podem criar passivos tributários inesperados.

Uma assessoria especializada em planejamento tributário identifica oportunidades e riscos que a operação do dia a dia não permite enxergar. Esse é exatamente o papel da OBSA nesse processo de transição.

IBS e CBS: oportunidades dentro da transformação.

Acima de tudo, a reforma tributária não é apenas um problema a resolver. Em síntese, ela representa uma oportunidade real de reestruturar a gestão fiscal da empresa com inteligência.

Por fim, considere o seguinte cenário: uma indústria com faturamento de R$ 20 milhões que hoje paga ICMS em múltiplos estados, enfrenta restrições no aproveitamento de créditos de PIS/COFINS e lida com regras fiscais diferentes por município. Com o novo modelo, essa empresa pode ter créditos mais amplos, precificação mais previsível e uma rotina contábil menos fragmentada.

Contudo, esse benefício não vem automaticamente. Ele vem de planejamento tributário estratégico — feito com antecedência, com dados e com expertise técnica.

Quem enxerga além dos números, sempre chega mais longe. E na reforma tributária, essa máxima nunca foi tão verdadeira.

Conclusão: A Hora de Agir É Agora

Em conclusão, o IBS e CBS representam a maior mudança tributária do Brasil em décadas. A fase piloto já está em vigor desde janeiro de 2026, e o calendário de transição avança de forma irreversível até 2033.

Desse modo, empresas que agirem agora — atualizando sistemas, revisando contratos, treinando equipes e simulando cenários — terão vantagem competitiva real nos próximos anos. Aquelas que esperarem, enfrentarão custos maiores, riscos de autuação e perda de créditos que poderiam ter sido evitados.

O sistema tributário está mudando. Sua estratégia fiscal também precisa mudar.